主要观点:

一、国内动力电池行业的实际有效产能远小于各厂商公布的总体规划产能

(1)仅前10家动力电池厂的规划产能就远远超过同年动力电池的装机量与出货量。根据产能规划统计,2021-2025年中国TOP10主流动力电池厂的产能为506、917、1394、1775和2121GWh,据高工锂电报告,2021年中国动力电池的装机量和出货量分别为155和220GWh;此外2022-2025年国内装机量预计将达228、305、400和534GWh,出货量预计将达303、427、582和776GWh。

(2)按规划产能统计得出的供求关系与实际市场上供需紧张的现状有明显的偏离,我们认为实际有效产能远远小于总体规划产能。举个例子来说明短期内电池产能的紧缺,2022年3月22日,马斯克在特斯拉柏林超级工厂开工仪式上表示,“特斯拉去年和今年的主要挑战是芯片短缺,而明年和未来两三年的瓶颈将是每年能生产多少GWh电池,以及电池材料的开采精炼速度”。为了进一步探究真实产能情况,本报告通过产能统计方法的优化,考虑了①产线淘汰与翻新、②产能爬坡、③规划产能实际落地能力、以及④动力和储能产能间的分配4个因素,重新统计了目前行业内主流电池厂动力电池的产能及产能利用率,旨在还原分析更为真实准确的供需关系。

二、基于上述方法重新统计的实际有效产能,2021-2025年国内动力电池行业平均产能利用率呈现稳步提升态势。我们预计2021-2025年主流电池厂实际有效产能分别为352、481、647、890和1187 GWh,2021-2025年行业平均产能利用率分别为62.6%、63.1%、65.9%、65.4%和65.4%,呈现稳步上升态势,与部分投资者认为的未来几年产能利用率下滑的观点截然相反。

三、头部动力电池厂商有望获得更大的市场份额和更高的产能利用率,面临结构性供不应求的情况。从历史业绩、下游需求、客户多样性、在手现金、募资能力以及偿债能力6个方面进行考量,我们认为宁德时代、BYD、LG新能源、欣旺达(动力电池业务)和亿纬锂能这5家企业最具综合竞争力,在产能扩张的确定性和产能利用率方面将拥有显著优势。

四、尚未上市的优质动力电池企业,若能够和主流整车厂商形成深度的股权和业务绑定,可获得超过行业平均的产能利用率,从而具备更好的业绩成长性。宁德时代由于其先发优势,目前拥有近乎垄断的市场地位。各大整车厂商为保障其核心供应链的多样性和安全性,确保自身合理的议价能力,有强烈意愿扶持其他动力电池企业。我们认为动力电池行业未来不会仅宁德一家独大,而是转为多元化的市场格局。拥有良好产品竞争力的未上市动力电池厂商,有望得到整车厂的大力扶持,后来者居上而获得超过行业平均的产能利用率,进而取得更好的业绩弹性。其中,我们尤为看好与多家主流整车厂商深度绑定的动力电池企业,深度绑定形式包括在业务订单与股权方面同时开展紧密合作。

正文:

一、国内主要动力电池厂商规划产能与中国/全球动力电池装机需求情况

1.动力电池行业背景

随着新能源车的高速发展,作为电动车里最核心零部件的动力电池需求量日趋上升,为了满足快速上升的需求,各大电池厂商开始大规模扩大自己的生产产能以满足下游的需求。

2.中国TOP10厂商电池产能规划及中国/全球装机量需求

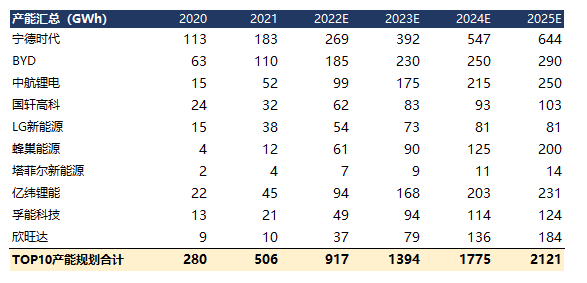

(1)2020-2025年国内TOP 10厂商电池产能规划(包含动力和储能电池)

数据来源:中信证券、浙商证券、中航证券、天风证券、上市公司公告、公开信息梳理、开弦资本整理

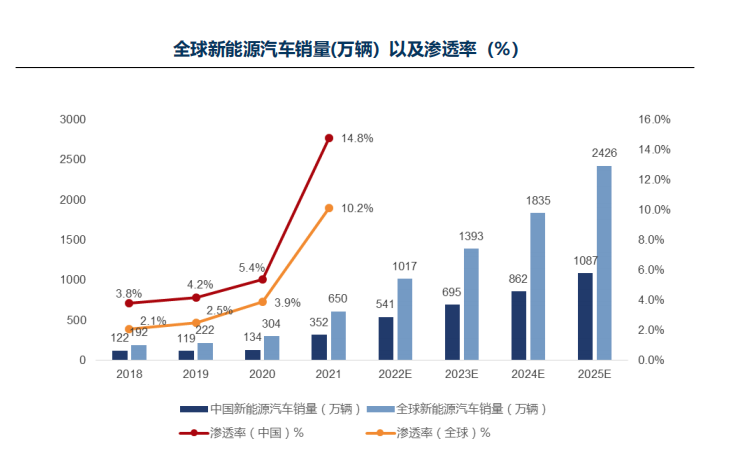

(2)全球新能源汽车销量(万辆)以及渗透率(%)

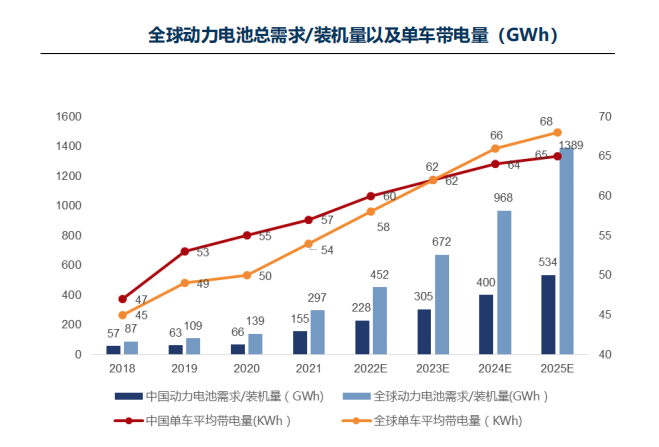

(3) 全球动力电池总需求/装机量以及单车带电量(GWh)

数据来源:国信证券、东吴证券、GGII、Wind、开弦资本整理

a)通过上图,可以发现整个行业的规划产能呈高速增长态势,2020年中国TOP10动力电池厂的产能为280GWh,到2025年,TOP10动力电池厂规划的总产能可达2121GWh,年复合增长率CAGR达到50.0%。

b)根据中国汽车工业协会以及EV-Volumes的数据:2021年中国和全球新能源车分别为352万辆和650万辆,根据高工锂电和EVTank的数据,中国与全球2021年动力电池装机量分别为155GWh和297GWh,出货量分别为220GWh和371GWh。中性估计下,2025年中国和全球新增新能源车渗透率分别达40%以及26%,年销量将超过1000万辆和2400万辆,作为电池制造大国未来几年中国动力电池出口量有望逐年增加,预计2025年中国以及全球动力电池装机需求分别为534GWh、1389GWh,出货量保守预计将分别超过700GWh和1500GWh。

c)出货量与装机量间有较大差异,主要的2个原因为:1)中国作为电池制造大国,动力电池存在部分出口,2021年中国动力电池出货量为220GWh,其中出口25GWh以上;2)此外,作为高速发展的行业,中国电池厂商的出货与新能源整车厂对电池的采购以及装配存在时间差,大致在3-6个月左右,因此电池出货量会明显大于装机量。

二、动力电池行业有效产能远低于规划产能,行业供需处于紧平衡

1.目前国内主流电池厂产能规划较大,难以反映真实的供需关系

按照产能规划来看:2020、2021年中国主流电池厂的产能为280GWh、506GWh,根据GGII高工锂电的数据,2020、2021年中国动力电池的出货分别为80GWh和220GWh。

2.传统统计思路的不足

各家电池厂的规划产能统计过于宽松,导致整个行业真实产能严重被高估。在经过深入研究后,我们发现传统统计口径仅只是基于各个公司新闻和公告披露相关产能布局汇总而成,在产线淘汰与翻新、产能爬坡、规划产能与实际落地产能的差异、以及动力和储能产能间的分配这四个方面考虑不足,导致产能统计总数的水分及误差较大。

(1)产线淘汰与翻新:动力电池产线从建成到生产约5年后,产线的设计和产线的设备等因为技术的发展进步,以及下游客户对质量和工艺逐步严苛,面临着产线老化淘汰问题。例如,孚能科技江西赣州老动力产线,在2020-2021年部分老产线淘汰,部分技改做二次使用。例如宁德时代部分老动力产线开始应用于储能或者电动二轮车板块。在传统产能统计方法中这部分老产线就算被淘汰,也会依然算在公司动力的产能中,所以老动力产线不淘汰,新产线不断扩,最终产能越算越大,但是实际适用于动力板块的产能并没有那么大。而淘汰的动力电池产线往往还能降级用作储能电池生产。

(2)产能爬坡:动力电池企业的产线建成后,产能爬坡时间为6-9个月(一般动力电池企业爬坡时间更久),这段时间产线是无法大规模达到满产状态的,这会带来电池厂商真实生产能力相比理论产能之间有一定的延迟。在传统产能统计方法中,产能投产后,就立即计入总产能中,其实电池厂真实生产能力远远没有达到。

(3)规划产能与实际落地产能的差异:电池行业是标准的制造行业,更多的产能代表着更大的收入规模、更好的规模效应促使利润上升,所以站在任何一家电池厂公司的角度上,不断发出扩产计划是能提升市场预期最直接也是最快速的方法。在传统产能统计方法下,只要是新闻或者公开信息、公告披露的产能,哪怕只是公司的远期规划,都会被计算进公司的产能当中,但是实际上电池企业在每个时间节点上都会根据在手资金、融资能力、负债情况和真实下游需求等因素合理安排与规划自己的产能。若资金紧张、下游需求不足的时候,会灵活下调产能规划。因此2025年最终落地的产能预计将远低于2021年各家公司对2025年规划的产能。

(4)动力与储能产能的界定:传统的统计方法下,各个公司产能统计并不区分储能还是动力的,所以对比供需事实上是用着电池厂储能+动力的产能比上下游电动车的需求,这种口径上的误差,一定程度上强化了供给过剩的认知。

3. 重新调整统计口径

基于上述四个方面的改进,我们重新统计了行业主要电池厂的产能情况。

(1)产线的淘汰和翻新:我们基于每5年产线有翻新需求的假设做出测算,每年淘汰的产线中50%为直接淘汰/剔除出动力产能,50%为翻新产线。

(2)产能爬坡:由于涉及到的产线和公司过多,各类原因导致大部分项目的建成时间难以提前确定,所以我们统一将每家电池厂新建产线建成时间点放在每年年中,同时再叠加产能爬坡的时间来确定最终满产时间点。

(3)规划产能与实际落地产能的差异:我们从公司历史业绩、下游客户分布情况、客户多样性、在手现金情况、偿债压力、募资能力等方面着手,进行综合评分,评分较高的企业规划的产能落地比重将更高,评分较低的企业则反之。

来源:开弦资本整理统计。

从历史业绩、下游需求、客户多样性、在手现金、募资能力以及偿债能力6个方面进行考量,我们认为宁德时代、BYD、LG新能源、欣旺达和亿纬锂能这5家企业最具综合竞争力,在产能扩张的确定性和产能利用率方面拥有显著优势。

(4)动力与储能产能的界定:很多企业未将动力、储能产线情况分开披露,统计时根据公开信息无法拆分,基于储能市场和动力市场需求比例,我们假设每家公司储能产能占比为15-20%,剩余为动力电池产能。

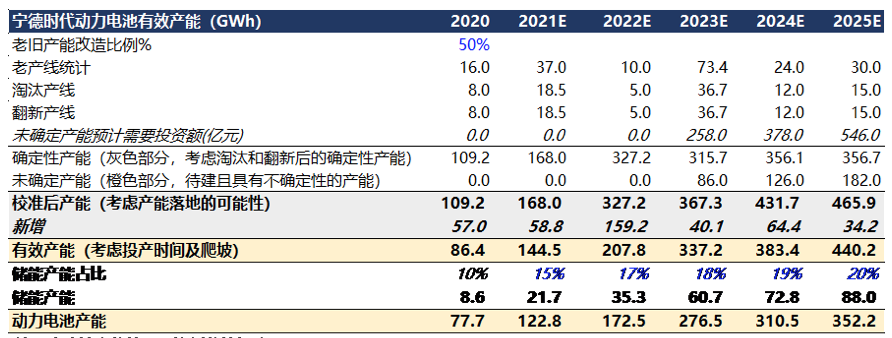

4. 基于上述四项调整,以宁德时代为例统计有效产能

我们充分考虑了确定产能(确定产能为工厂已经开始建设、已经建成、和有资金匹配的产能)和未确定产能(提到有规划但是尚未开始建设、多期产能中只建设完成第一期,或资金尚未匹配的产能),老旧产线(产能投产5年后的产线,50%为淘汰剔除产线,50%为翻新产线)考虑储能与动力产能情况(假设总产能15-20%为储能产能,剩余部分为动力电池产能),爬坡产能(均假设所有产能年中建成并开始产能爬坡进行计算)来确定产能的时间系数,由于宁德时代除扩张规模较激进外,公司其它基本面情况均处于行业领先,未确定产线产能落地的比重较高,经过测算2025年宁德时代电池有效产能达440.2GWh(其中动力电池产能为352.2GWh),远低于644GWh的产能规划。

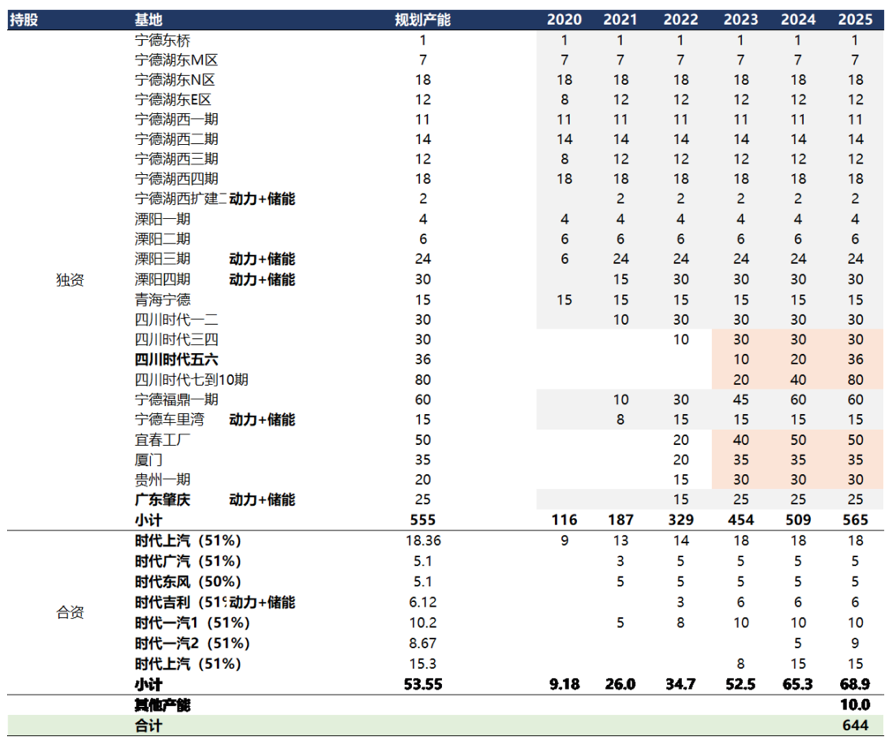

(1)宁德时代2021-2025年国内具体产能规划:

数据来源:东吴证券、天风证券、国信证券、公司公告,开弦资本整理统计。

(2)开弦投研部校准统计的宁德时代有效产能:

数据来源:开弦资本统计测算。

开弦投研部统计口径下,2021年宁德时代的动力电池有效产能为122.8GWh,全球动力电池实际装机量96GWh(SNE统计口径),若暂按用装机量计算,产能利用率高达78%,考虑出货量/产量高于装机量的话,实际产能利用率将更高,宁德2021年产能紧缺可以被合理解释。

5. 开弦投研部主要结论

(1)通过此方法,开弦投研部依次测算10家主流电芯厂商的实际有效产能情况:

数据来源:开弦资本统计测算。

(2)未来国内电池出货量及产能利用率:

数据来源:开弦资本统计测算。

结论:较传统规划产能的统计,各电池厂商有效产能均有明显下降。2025年中国与全球动力电池出货预计超过700GWh和1500GWh,国内主要动力电池合计有效产能为1174GWh;2021-2025年行业平均产能利用率在60%以上,产能整体较饱满;其中产能利用率自2021年的62.6%提升至2023年的65.9%,产能供给整体更加紧张,从2023年开始产能利用率基本保持稳定;同时,具备产品性能、资金实力以及客户多样性等综合竞争力的厂商有望获得更大的市场份额和更高的产能利用率,出现结构性供不应求的情况。