一、钙钛矿技术简介:

钙钛矿材料是一类陶瓷氧化物的统称,分子式为ABX3,于1839年被发现,但是直到20世纪初光伏钙钛矿技术得到突破之后,其市场应用和市场热度才得到爆发式发展;钙钛矿主要应用领域包括BIPV、分布式及地面电站等领域。

二、钙钛矿较晶硅组件的主要优劣势:

1、主要优势:1)转化效率:钙钛矿的理论转化效率天花板更高,目前转化效率可达29.52%,潜在转化效率可达45%(叠层),高于晶硅HJT29%的极限效率;2)制造端:单位投资成本更低(6-8亿元/GW,低于晶硅的10亿+),制造端的潜在经济性高于晶硅(参考晶硅的定价体系,钙钛矿投资回收期仅为晶硅的一半),产业链明显缩短(一体化生产,45分钟可以从材料到成品,晶硅需要3天),原料来源丰富(各类有机和无机材料且无贵金属),生产过程能耗低(能量回报是晶硅的2-3倍);3)应用端:价格和转化效率的综合优势显现,钙钛矿方案下的电站端度电成本极限远低于晶硅,2030年钙钛矿度电成本有望接近0.15元/kwh(远低于晶硅的极限0.25元/kwh),大幅提升电站经济性,且钙钛矿应用场景更广,包含BIPV、户用、工商业及地面电站等多种应用场景。

2、主要劣势:1)目前终端效率低于晶硅,尚有提升空间;2)组件幅面尺寸小于晶硅;3)产品的稳定性和寿命尚未得到实际工况下的长时验证,产品的终端应用案例较少;4)制造环节中可能存在铅污染。

三、钙钛矿行业未来发展空间:钙钛矿有望在24年前后逐步放量,并逐步对现有晶硅体系的实现补充和替代,保守情况下2025年市场规模有望超160亿元,2030年达1500亿元以上。

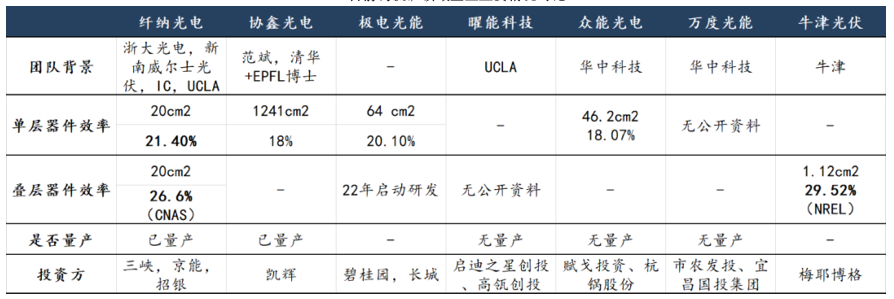

四、钙钛矿行业发展现状:目前小尺寸钙钛矿的转化效率已经从最初的3.8%提升到了29.52%,终端大组件的转化效率也接近18%,钙钛矿也从实验室阶发展到目前大规模量产的前夕。目前布局钙钛矿的企业众多,包括上市公司隆基、天合光能等都有明确布局,此外纤纳光电、协鑫光电、牛津光伏、极电光能、曜能科技等非上市公司都在积极布局钙钛矿技术,但是目前拥有百MW级产线的企业仅纤纳和协鑫光电2家。2022年2月,纤纳在衢州举行全球首个钙钛矿光伏电站的开工仪式,电站一期规模为12MW。

五、钙钛矿的经济性提升途径:

1)电池材料成本下降:规模化以后材料价格的下降、封装成本的下降、材料的更新;

2)电池转化效率的提升;

3)电池寿命和稳定性的提升:产品的配方和工艺进行不断的改良,封装材料和封装技术的提升。

主要风险:

1)钙钛矿转换效率的提升和大尺寸化等进度不达预期,难以在制造端和应用端形成竞争优势,影响钙钛矿的规模化落地。

2)钙钛矿作为新技术,缺乏大规模下游应用的运行数据,同时尚未有GW级以上量产线,存在实际发电数据或者生产数据与测试值不匹配的风险,进而影响钙钛矿产品竞争力以及下游需求释放进度。

3)传统晶硅企业凭借雄厚的资金和人才优势,对钙钛矿企业实行不当竞争,包括价格战、高薪挖走核心人才等方式,打压钙钛矿企业的发展进度。

一、钙钛矿技术发展历史:

钙钛矿是一类陶瓷氧化物,其分子通式为ABX3,该物质最早于1839年被德国科学家Gustav Rose在俄国的乌拉尔山脉发现,并将其命名为“perovskite”以纪念同名的俄国地质学家。钙钛矿材料经过多年研究和发展之后,在光电转换、电催化、LED、超导等多领域均有所应用。

1999年,日本人Murase Chikao利用钙钛矿结构的稀土氧化物作为太阳能电池的光吸收涂层,之后钙钛矿在光伏领域的研究应用逐渐取得突破。2009年,日本横滨大学的Miyasaka团队成功制备了钙钛矿染料敏化太阳电池,器件的PCE为3.8%。2013年,牛津大学Snaith团队首次实现了平面结构的钙钛矿太阳电池,电池的PCE达到了15.4%。

之后的几年,光伏钙钛矿材料领域的研究应用实现井喷式发展,钙钛矿领域出现了牛津光伏、纤纳光电、协鑫光电、极电光能、曜能科技等多家光伏组件生产企业,钙钛矿组件的转化效率也得到了迅速提升,目前实验室最高转化效率已经达到29.52%,超越了目前晶硅电池的转化效率极限。

二、钙钛矿技术介绍:

钙钛矿电池主要由五部分组成:光电极(FTO/ITO导电玻璃)、电子传输层(ETM,主要为TiO2、ZnO)、钙钛矿层(一种有机-无机杂化材料)、空穴传输层(氧化镍)、背电极(一般为金属氧化物)。常见的结构包括正式结构和反式结构,正式结构比较容易做高效率,因此一般常用于学术研究;反式结构制备工艺更简单,更适合同传统太阳能电池(包括晶硅电池和CIGS薄膜电池)制备叠层产品。

目前,大面积太阳电池制备的关键技术主要包括旋涂、刮涂、狭缝涂布、真空沉积等,其生产流程比较短,可以在同一工厂中实现一体化组件生产,设备CAPEX在5-6亿元/GW,其具体生产流程如下:

钙钛矿的技术路线较多,目前主要分为钙钛矿单结电池、钙钛矿晶硅叠层电池,钙钛矿双叠层以及三叠层电池等。由于钙钛矿的原料来源丰富,同一类型的电池的原料组分可能有较大区别。钙钛矿最终在终端以钙钛矿涂层的形式出现,目前主要的体现形式包括BIPV以及钙钛矿组件(需要通过玻璃、胶膜以及相关辅材)进行封装。

三、钙钛矿电池的主要优劣势:

1、主要优势:

钙钛矿电池与晶硅电池相比,在部分领域具有非常明显的优势,是未来最有希望大规模补充甚至替代晶硅电池的技术方向之一。其具体优势主要体现在以下多个方面:

①钙钛矿的理论转化效率天花板更高:

由于钙钛矿材料相比晶体电池系统吸光性能更高、覆盖光谱更广,其在极弱光环境下也能够进行光电转换。钙钛矿电池目前单层最高转化效率为26.7%,高于晶硅PREC的的24%、TOPCon的25.2%以及HJT的26.3%;而且理论转化极限上,单层钙钛矿的理论转化效率可以达到31%,高于perc的24.5%、TOPCON的28.7%以及HJT的29%,单层的转化效率天花板钙钛矿明显更高。

除了单层的钙钛矿组件之外,钙钛矿还能够和晶体电池组成钙钛矿晶硅叠层电池,潜在的转化效率空间更高。目前纤纳光电的钙钛矿PERC叠层电池的转化效率已经达到26.63%,牛津光伏的钙钛矿HJT叠层电池的转化效率达到29.52%,转化效率已经能够突破晶硅电池的极限。

此外,钙钛矿也可以和自己进行双叠层,未来还可以进行三叠层,潜在转化效率可以进一步提升至35%和45%,能够与晶体电池体系拉开较大差距。

钙钛矿电池转化效率与主流晶硅电池转化效率对比

数据来源:全球光伏、浙商证券研究所,*为与钙钛矿叠层下的转化效率

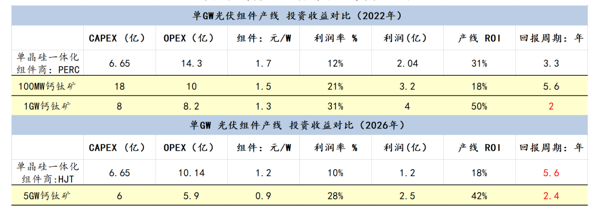

②钙钛矿的单位投成本更低:

钙钛矿目前的单位投资成本7-8亿元/GW;而晶硅环节分为硅料、硅片、电池片和组件多环节,单位投资成本10亿。

钙钛矿与晶硅PERC单位投资成本对比

数据来源:开弦资本整理、券商研报

晶硅体系的其他技术方向,包括TOPCON、HJT、IBC的单位投资成本更高,钙钛矿的在投资成本方面优势更明显。同时考虑到钙钛矿目前整体产能还比较小,未来产业规模化之后,钙钛矿的单位投资成本(主要是设备成本)将会进一步降低。

③钙钛矿的在制造端的潜在经济性高于晶硅:

结合协鑫光电公开数据,我们保守假设钙钛矿在100MW、1GW以及5GW情况下的价格分别为1.7元/W、1.3元/W和0.9元/W,可以得到钙钛矿组件目前的回报周期要明显短于晶硅电池,短期内的经济性强于PREC,远期强于HJT。

钙钛矿与晶硅组件单位投资收益对比

④钙钛矿产品的产业链明显缩短,产品纯度要求较低:

钙钛矿所有工艺流程都可以在一个工厂里完成,从原材料到组件只需45分钟,能够更好的实现对各生产环节的把控。而晶硅电池则需要经过硅料、硅片、电池片、组件等多个独立环节,产品的一致性把控更难,产品的生产效率也要明显更低,且中间过程也会明显增加终端产品的总成本。

太阳能级的硅料,一般纯度要求达到99.9999%,甚至99.99999%,因此对于生产环境的要求非常苛刻,因此硅料生产环节的控制要求较高;而钙钛矿纯度通常只要95%的纯度,能够大大降低产品的环境控制以及提纯等成本。

⑤钙钛矿的原料来源丰富:

钙钛矿材料主要为常见的有机及无机物,材料的来源非常丰富,材料的可得性较高,因此核心材料生产基本不会受到材料供给制约。此外,钙钛矿生产过程中无需使用贵金属以及稀有元素,因此无需担心材料供给受限或者材料价格过高降低产品经济性等风险。

对比之下,晶体材料的生产过程中需要使用贵金属及稀有金属,银、铟等都在一定程度上降低了晶硅产品的经济性和产品市场规模的扩张进程。

⑥钙钛矿生产过程中的能耗更低:

晶硅的硅料等生产环节需要在持续高温的环境下进行,需要耗费大量的电力,而钙钛矿产品生产过程中高温环节较少且生产流程短,因此钙钛矿的产品能耗更低。综合全生命周期的能源回报来看,钙钛矿能源回报在40倍,高于晶硅的20倍,钙钛矿远期能源回报甚至可以达到60倍,更加符合碳中和战略下的能源要求。

⑦钙钛矿的应用场景更加丰富:

钙钛矿为柔性材料,易于实现质轻、体薄、柔性、多彩等功能,能够同时适用于组件、BIPV等多种应用场景;目前钙钛矿已经在BIPV、分布式光伏以及集中式电站上实际应用。

而晶硅只能做硬制组件形式,在部分分布式场景以及建筑BIPV场景则完全无法使用,因此其使用场景相对局限。

2、主要不足:

①目前钙钛矿组件转化效率低于20%,与目前晶硅PREC目前22%左右的转化效率有所差距,终端电站采购钙钛矿的成本优势会被效率上的劣势所侵蚀。(但是考虑到目前钙钛矿效率提升较快,中远期这一问题将被逐渐解决);

②目前钙钛矿组件幅面相对较小,与目前主流的晶硅组件的幅面大小有较大的差距,这在很大程度上会影响产品在终端的应用;

③钙钛矿组件大型化的过程中可能面临产品转化效率降低、组件良率下降等一系列问题;

④钙钛矿本身的稳定性较差,对环境的敏感性高于晶硅,因此对于组件产品的封装要求较高,这在一定程度上影响了钙钛矿组件产品的大规模推广;

⑤钙钛矿产品的寿命低于晶硅,是否能够保证终端电站25年以上的寿命要求还需验证;

⑥产业的规模还比较小,头部企业产能主要处于中试阶段,产品在终端的验证较少,很多终端用户对该技术还处于观望状态;

⑦钙钛矿生产过程中可能会造成铅污染等环境问题。

四、钙钛矿经济性提升路径:

1、电池材料成本下降:

①材料成本的下降:产能提升之后,材料的合成可以由批次合成的模式转变为连续合成模式,其产品的良品率更高,规模化带来的降本效果则会更加明显,材料成本将进一步降低。

②封装成本的下降:TCO玻璃随着产能增加其售价会逐渐降低,20MW的TCO玻璃成本约为70元/平,当产能到100MW的时候TCO成本预计可降低至50元/平;此外钙钛矿封装可以使用更薄的胶膜(通常晶硅使用400微米的两层胶膜,而钙钛矿使用200微米,甚至100微米),封装成本可进一步下降。

③材料的更新:技术进步带来电极材料等由贵金属逐步替代为成本更低的金属、金属合金,进而带来电池材料成本的下降。

2、电池转化效率的提升:

钙钛矿材料的带隙宽度较窄,而晶硅材料的带隙较宽,一般来说带隙越窄,电池吸收的太阳能光谱的范围也就越大,但是单位电量和电池稳定性与带隙负相关。但是鉴于钙钛矿作为有机无机混合材料,其材料内不同成分的调配、生产过程控制(涉及设备)、还有公司的工艺水平等均对转化效率有所影响,实际转化效率较理想值仍有巨大的提升空间。

3、电池寿命和稳定性的提升:

钙钛矿本身的稳定性低于晶体硅电池,因此需要产品的配方和工艺进行不断的改良,同时需要有良好的封装材料和封装技术来减少外界对于钙钛矿的影响。

五、钙钛矿行业发展现状:

目前钙钛矿的转化效率已经从最初的3.8%提升到了29.52%,终端大组件的转化效率也接近18%,钙钛矿也从实验室阶发展到目前大规模量产的前夕。目前布局钙钛矿的企业众多,包括上市公司隆基、天合光能等都有明确布局,此外还是众多的钙钛矿创业团队在推动钙钛矿的研发和生产。目前主要企业中具备量产能力的企业仅纤纳光电、协鑫光电和牛津光伏,拥有百MW级产能的企业仅纤纳和协鑫光电;当然其他多家企业也均在加速自身的产业化进度。2022年2月,纤纳在衢州举行全球首个钙钛矿光伏电站的开工仪式,电站一期规模为12MW。

钙钛矿行业目前处于产业化前夕,按照目前行业的发展进度,24年前后行业将能逐渐实现大规模量产(GW级),钙钛矿单结、晶硅叠层、钙钛矿多叠层等多种技术均有发展机会,但是实际情况还需进一步观察和检验。

目前钙钛矿领域企业主要情况对比

数据来源:各公司官网、开弦资本整理

六、钙钛矿行业未来发展空间:

假设未来10年全球光伏行业新增装机量将持续快速增长,保守情况下全球光伏年新增装机量的复合增速为13.9%,考虑1.2左右的容配比,结合目前钙钛矿领域主要企业的发展进度,我们做出如的测算如下:

钙钛矿市场空间预测

数据来源:CPIA、广发证券、中信证券、开弦资本整理测算。

在保守假设下,钙钛矿行业2025年在光伏领域的渗透率将有望达到5%,结合光伏历史上的发展经验,一项技术一旦经济性超越另一项技术则会在较短的时间内实现大规模的产业替代(具体可参考单晶替代多晶),因此2030年前后钙钛矿非常有可能实现对于晶硅的大规模替代,市场空间有望达到1500亿元;经开弦资本测算,考虑到钙钛矿本身的规模效应,预计到2030年的单位价格将有望降至0.6元/W,度电成本将有望低于0.15元/W(按组件25%的转换效率),而晶硅组件预计极限成本能降至1.2元/W,换化效率达22%,度电成本在0.25元/W。